4세대 실손보험 전환 전 장점과 단점 꼭 확인하세요!

- 라이프

- 2022. 8. 9.

지난 '22년 6월 24일 보험업계가 4세대 실손의료보험(실손보험) 전환에 대한 보험료 반값 할인 정책을 올해까지 연장한다고 밝혔습니다. 당초에 이 정책은 6월을 끝으로 종료될 예정이었지만, 아직 4세대 실손보험 가입자가 부족하다는 지적이 나오자 연장을 결정하였다고 합니다.

앞서 보험업계가 금융당국과 협의 끝에 올해 1월부터 6월까지 1,2,3세대에서 4세대로 전환 시 1년간 보험료 납부를 50% 할인 혜택을 지원한다고 밝혔습니다. 할인 혜택에 힘입어 4세대 실손보험으로 전환하는 가입자가 매월 1만 명대를 기록해 올해 2~3만 명대로 증가했다고 합니다.

여러분들 중에도 4세대 실손보험으로 전환을 할지말지 고민하시는 분들이 있으실 텐데요. 그래서 제가 4세대 실손보험 전환 시 장점, 단점을 간략하게 정리해보도록 하겠습니다.

1. 실손보험(실비보험)이란?

실손의료보험은 피보험자가 질병이나 상해로 입원이나 통원 치료 시에 지급한 병원비(의료비)를 보험금으로 지급하는 것입니다. 의료비에서 건강보험이 보장하지 않는 급여 본인부담금 비급여 의료비를 보장하는 것입니다. 실손보험과 실비보험은 같은 말로 주로 사람들은 실비보험이라고 많이 말을 하기도 합니다.

2. 4세대 실손보험 장점

실손보험 상품은 판매시기에 따라서 1세대~4세대로 구분됩니다.

1세대 : 구실 손보험, 2009년 9월 이전

2세대 : 표준화 실손보험, 2009년 10월 ~ 2017년 3월

3세대 : 신실 손보험, 2017년 4월 ~ 2021년 6월

4세대 : 2021년 7월 이후~

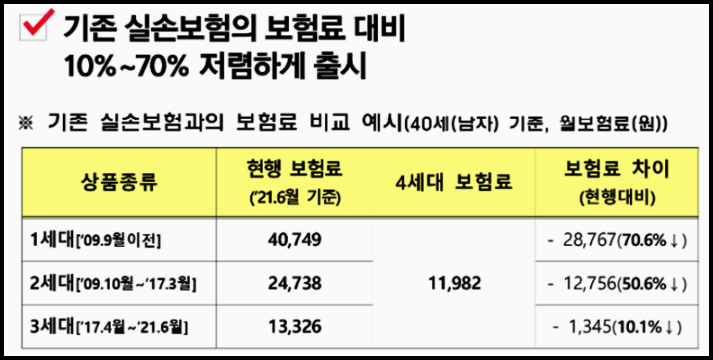

① 저렴한 보험료

: 기존 상품 대비 보험료가 10%~70%까지 저렴합니다.

1세대 대비 약 70%

2세대 대비 약 60%

3세대 대비 약 20% 정도 보험료가 저렴합니다.

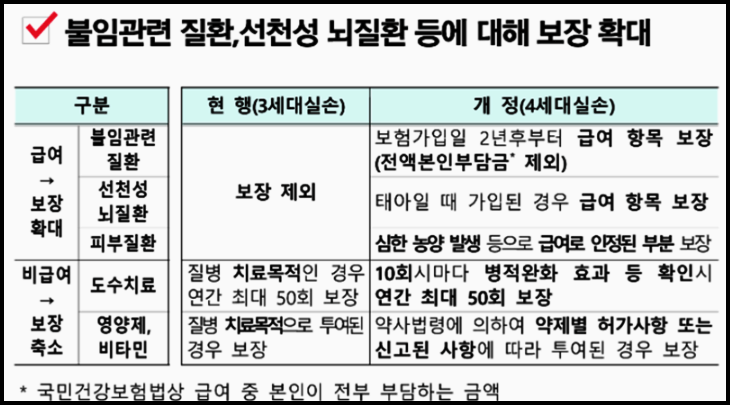

② 급여 보장 부분 확대

: 급여인정항목으로 불임 관련 질환은 가입일 2년 후부터, 신청성 뇌질환은 태아일 때 가입한 경우 보장받을 수 있습니다.

③ 여드름 치료 보장 가능

: 심한 여드름 등 치료는 피부과에서 건강보험급여로 인정한 항목에 대해서는 4세대 실손보험부터 보장 가능합니다.

3. 4세대 실손보험 단점

① 자기 부담금 상향

: 가입자가 부담하는 자기부담금 경우에 1세대~3세대보다 높고 실손보험료에서 자기 부담비율은 급여 20%, 비급여 30%입니다. 참고로 1세대 실손보험은 자기 부담금이 없고, 2세대부터 있는데요. 2세대는 10%~20%, 3세대는 10%~30%입니다. 통원 공제금액은 급여 1만 원~2만 원, 비급여 3만 원으로 오르게 됩니다.

② 도수치료/영양제 처방 보장 축수

: 3세대 실손보험의 경우 치료 목적인 경우 연간 50번까지 보장되었지만, 4세대 실손보험에서는 10번 받을 때마다 치료 효과가 확인되어야지 보장을 받을 수 있습니다.

③ 재가입 주기 축소

: 3세대 경우 재가입 주기가 15년이지만 4세대 실손보험은 5년으로 줄어듭니다.

'라이프' 카테고리의 다른 글

| 그린빈 다이어트 하는 방법, 실제 효과 및 후기 정리 (0) | 2022.08.15 |

|---|---|

| 모모단 프리미엄 플러스 내돈내산, 효능 및 부작용, 후기 정리 (0) | 2022.08.12 |

| 스키니랩 락토페린 다이어트 실제후기, 내돈내산, 부작용 정리 (0) | 2022.08.12 |

| 애큐온 저축은행 대출조건 및 신청방법 (스마트론, 다이렉트론, 환승론, 제휴대출) (0) | 2022.08.09 |

| 신용카드 리볼빙 뜻, 문제, 장단점 꼭 확인하고 사용하세요. (0) | 2022.08.09 |

| 사이다뱅크 비상금대출 무직자도 가능, 신청방법, 거절사유 정리 (0) | 2022.08.09 |

| 주택담보대출 중도상환수수료 면제 가능한 곳! 올해까지만 (0) | 2022.08.09 |

| 도미노피자 메뉴, 가격, 할인 방법 정리 (0) | 2022.08.08 |